University of Dundee - S.R.H Jones

1.

비지니스 문제에 대한 경제학 이론의 분석적 툴로서의 실패

신고전 이론의 impact of exogenous changes에 대한 시사점. (품질,가격이상의것들) 구조나 조직에서 일어나는..변화들.

신고전이론에서의 taxonomy는 도움이 되지않음.

불완전/완전경쟁 독점/가점등의 분류는 시장구조의 차이에서 오는 equlilibration이지, 조직패턴이나 구조에서 오는차이설명못함.

또, 어떻게 왜 기업들이 시간에 걸쳐 변화하는지, output에 영향을 주는 효과들은 무엇인지 설명못함.

반대로, 기업에대한 신제도이론은, 조직구조, 자원배분, equilibration의 관계들에 대해 거론하고 있음.

old institutional ecnomics에서의 contextual features는 신고전 경제학의 methdological individualism을 유지하고있고,

new institutional theory에서는 기업의 경계를 결정하는 요소 및 적다안 거버넌스 시스템을 설명하고 있음.

분석의 focus는 거래와, 거래가 일어나는 context임.

교환 과정의 regularity는, 교환을 지지하는 자산의 유형, 불확실성, 인간행위의 인지적 제한, 사회적 가치 이 모든것이

제도 및 조직적인 구조가 채택될것인가를 예측하는데 사용됨.

일반적 가정은 거래비용이 낮으면, resource allocatoin은 기업보다는 시장에서 이루어질 것이라는 것임.

meaningful patterns를 만드는 의미있는툴임.

chartered companies, the factory system, the organisation of large corporation, the growth of multinatoinals and questions of franchising and monopoly에 적용됨.

제한점 : 거래비용 규명에 실패하였음.

혁신이나 진화 프로세스에는 적합하지 못한 툴, organisatoinal modes를 선택할때 전략의 중요성 무시.

새로운 이론이 개발될때, 방법론이나 실증적 문제들을 고찰하기도하고,

여기서는 거래비용이나 역량등이 신 제도이론의 접근이며,

혁신 이론가들은 기업의 경계가 어떻게 시간에 걸쳐 변화하는지에 대한 insights를 제공함.

2.

신제도경제학에서는 기업의신제도이론이 핵심임. (John R. Commons and Ronald Coase).

Commons(1930s) : 거래를 기본 분석단위로, 제도는 'a going concern which engages in a series of transactiosn wthin the guidelines of a set of working rules' 거래의 합리화는 이익의 배분과 관련되어있음.

기업이나 주내의 생산과 유통은 rule-fuided internal goverance와 조화를 이루며, 이는 court-ordered solutions에 대한 대안을구성

제도는, co-ordinating transactions의 효율적인 수단으로 보여지나, origins and scope은 불명확함.

Commons는 제도화과정의 결과는 deliberate creation of institutions desighed for particular purposes.라하였음.

Coase는 신고전경제학자인데, 기업의 원천은 collective and purposive action에 있지 않다고 하고, 거래비용에 대한 개별구성원의반응에 있다고 하였음. 왜 기업을 세우는것이 이익인가는, 가격메커니즘을 사용함에따른 비용을 이유로들고있음.

물론, 내부화가 거래비용을 완전히 없애는 것은 아니지만, 계약의 수를 줄일 수 있음.

생산에 대한 경영이나 co-ordination은 비용이 완전히 안드는 것도 아니고, managerial diseconmies of scale이 있다는것에 동의.

결론적으로, 그는 기업의 경계가 마지널 룰에 따라 결정된다고 보고, 이대 생산자는 활동의 내부화를 유지시킴으로써, 시장에서의 거래비용과 관리비용이 같아지는때까지 유지한다고 보았음. (마지널이 존재한다면, 내부화에 따른 거래비용이나 관리비용은 있어도된다는)

위의 이야기는 realistic theory of the firm의 기초를 제공

: working rules + general and firm-specific cultures & evolution of governance structures

=> explain how firms and markets grow.

이후, 신고전 경제학자들은 values, rules, governance structures에 관심을 두지 않고, 기업의 수익최대화에 관심을두었음.

Hall and HItch의 실증연구는, 경영자들은 marginal cost보다 full cost에 따르며, 수익최대화보다 normal에 관심을 두며 경영유지하려함.

실제로 경영자들이 어떻게 하는지에 대한 관심은, Alchian and Firedman사이의 논쟁에서는 process보다 outcomes에관심을 둠.

경영자들은 가격을 thumb의 룰에 의해 정하지, 수익최대화에는 관심이없다고봄. 수익이 없을경우, 프리드만이 주장하는 것은 instinctive process, competitive process가 장기적 지속을 확신시켜주는데, 이는 instincts가 결국 수익을 최대화한다고 하였음.

기업이론에 대한 dissaticfaction과 수익최대화의 강조들에서 주장하는 것은,

(1950s) March, Simon은 조직내에서의 행위를 관찰하기 시작하였음. 기업을 collective organisation의 개념으로 본것이 도입되고,

conflicting objectives가 해결될 수 있고, 이것이 goals로 전환될 수 있음에 주의릴 기울였음.

이것을 이론화하는데 에서의 가장 중요한 것은, March and Siman이 어떻게 이러한 노력들이 도입 시스템에서의 개인의 인지적 제한성을 해결할 수 있을것인가에관한 문제임. 인지적 제한성을 systems, structures, ruels의 도입으로 해결될수있다고 보는데, 변화하는 환경조건과 목표를 달성하기 위해 필요한 정보의 양을 달성할 수 있음으로.

behaviouralists들의 연구는, 정보의 처리 및 획득비용이 의미하는 것은 thumb strategies 의 법칙과 만족이라고 하였음.

이것은 수익을 최대화히지 않는 기업들은 생존할 수 없다는 경제학자들의 관점을 받아들이지 않은 것임.

전통적인 관점이 sustain하기 어렵긴 하지만, 신고전 경제학자들은 managerial capitalism 에 대한 shortcomings에 관심을 둠.

Baumol 은 통제권과 소유권이 다를 경우, 정보불균형을 이용하여 자신의 목적을 추구하고 특히, sales 최대화같은목표일떄임.

Marris는 정보불균형에 대하여, 수익이 장기적인 성장을 지지하는 관리자들에 의해 전환될 수 있음을 이야기하였음.

그러나, 신고전이론에서의roots는, 대기업의 workgin에 대해 깊숙하게 알아보지 못했고, 지배 구조가 성장을 지원하는데있어 capale한지의 여부를 해결하지 못하고 있음.

기업이 계약집합체라는 관점은 매우 흥미로운데, 기업이 owner-managed firms의 기원에 대한 관점인 것임.

Commons의 주장에서, 제도는 individual transactional activity와 조화를 formal/informal rules를 토대로한 collective action으로 이룸.

Alchian and Demsets는 기업의 internal working에 대한 새로운 이야기를 하였는데, 효율적인 계약과 통제시스템에 필요한, 룰, 가치, 루틴은 owner-managed firms가 성장할때 modified될 수 있다고 하였음.

Not that the concept of growth would appear to be terribly meaningful, given their veiw of the firm as nothign more than a particularly dense inetersecton of contracts with necessarily fuzzy boundaries.

더 심각한 문제는, 효율적인 계약이 모든 contingnecies( re-contracting포함) 를 제공한다는 가정은

어려움이나 enforcment가 문제가되지 않을것이며 결국 이것이 거래비용이 사업 구조나 범위에 미치는 영향력을 최소화하고 있는것임.

Alchian and Demsets는 어떻게 계약의 어려움이 기업의 경계에 영향을 미치는가를 잘 살펴보지않았음.

코아즈즈의 1960년도의 사회적비용에 관한 논문, 시장 실패가 있는곳에서의 제도의 역할의 연구에도 불구하고..

결국, imperfect knowled, unforeseen circumstancs를 거절하였으며, 합리성을 제시하였음.

기업의 신제도이론은 시장실패를 극복하게끔 설계된 기업의 성장사례들,, 특히 시장에서의 거래에 따른 비용과 어려움(불확실조건하)의 시장실패를 극복한 사례들을 보여주고 있음.

3.

신제도경제학의 이론적 프레임웍은

Oliver Williamson의 Market and Hierarchies(1975) 에서 처음 개발되었고

이후 10년뒤, The economic Insitutions of Capitalism which appeared ten years later에서 refine 하였음.

Commons는 경제적 활동을 룰의 작동에 대한 프레임웍내에서 일어나는 거래들의 series로 보았음.

또한 코아즈와 마찬가지로 거래를 시장에서 기업으로 가는것은 계약비용이 높을경우라 하였음.

또한, 코아즈는 탐색,협상,강화 비용을 일으키는 요인들을 찾아내는 것이 중요하다고 하였음.

Simon과 그밖의 bahaviouralists의 작업에 이어, Williamson은 behavioural characteristics(거래비용)을 제한된합리성/기회주의로봄

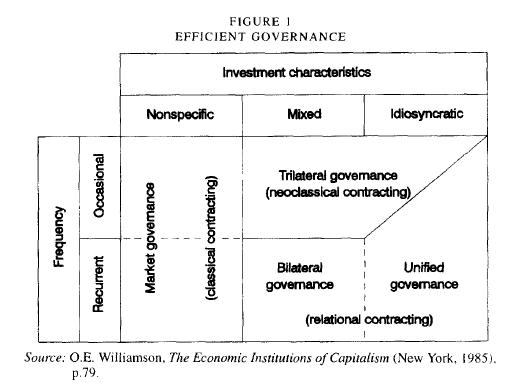

2개의 환경 특성 - small numbers bargaining, complexity linked with uncertainty

거래의 반복횟수가 높아지면, 기회주의의 위험이 낮아짐. 왜냐하면 competitive process가 기회주의적 행위를 막기 때문임.

그러나, 거래의 반복이 multilater -> bilateral trades로 갈 경우, 기회주의는 문제가 됨 (한쪽이 우위를 지닐 경우)

제한된합리성 기회주의 -contingencies -> written contracts

uncertainty, complexity -> recontracting

제한된 합리성과 기회주의적 행동은 내부화로 완벽하게 해결되지는 않음.

그러나, behavioural and margerial 이론가들은 이문제를 clear하게 하는데 도움을 줌.

Williamson은 Chandler의 실증연구를 토대로, divisoinalisation & developmet of other control system로 내부화의 실패해결에 도움.

divinal management에 의한 sub-goals의 추구는 지배구조에서의 appropriate adjustment의해 제약을 받을 수 있음.

multi-divisional corporation은 mini-capital market으로 활용됨.

profit center로서의 divisions의 창조는 모니터링 메커니즘과 yard stick모두를 제공함. (yardstick : by which head offcie can allocate resources)

Head office는 intimate knowledge of a particualr sector and detailed knowledge of its own operatons, is better able to make an informed a dexpeditious decision with respect to investment, both routine and strategic, than external capital markets.

Market and Hiearchies에서의 advanced propistions : 경제적 활동의 범위가 상대적 거래비용에 의해 결정됨 :은 systematically하게 검증되지 않았음.

실증적 검증은 1980년 윌리암슨의 연구 이후부터 시작되었음.

시장과 기업의 거래비용을 비교할 수 있는 방법론개발의 부재, historcal data 해석의문제 -> weakend Williamson's case

더욱 심각한 것은, 거래비용에서의 가설은 tautology이상의 것이 아니라는 것임. element들의 indicate가 시사하는것이 적음.

Williamson은 1981년에, predictive capablities관련 모형에 새로운 conditoin을 추가함.

asset specificity -> opportunistic behaviour

자산특유성이 없는 상황이라면, 제한된 합리성과 기회주의는 문제가 되지 않음. 왜냐하면, re-contracting이 상대적으로 비용이 적게 일어나기 때문임.

기업이 왜 존재하는가 뿐만 아니라, 왜 large, capital intensive firms가 수직적으로 통합되는지도 설명할 수 있게 되었음.

(cost의 general applicability문제가 있긴하지만,)

4.

Old institutional economics는 변화의 과정, 가치나 환경에서의 변화를 받아들이는 룰의 작동 방법 -< new institual forms

institutional = evolutoinalry approach(Commons), choice theoretic method (Rnald Coase)

Organisatoinal mode의 선택에서 기업/시장/intermediate trasactonal form이 있는데, 이것이 더 잘 규명될 수 있게 되었음.

new instituioanl theory는 신고전 기업이론의 확장으로 보기엔 어려우며, 신고전기업이론은 choice mode가 수학적인 최적화의 한 부분으로 통합될 것이라는 입장이기 때문임.

최적화에서는, 거래비용이 규명되어야 하고, 측정되어야함 (in advnace 하게), 과업은 쉽게 달성되지 않음.

Williamson은 거래비용의 measure를 문제삼고 있음. ex ante cost / ex post cost

시장거래를 이용하는 경우의 비용은 쉽게 규명됨. 심지어 사후적 비용이 roughly 하게 측정될지라 하더라도.

어려운 것은 firm governance비용측정임 -utilising internal markets비용측정의문제등.

utilising internal markets비용을 규명할때의 어려운점은, 자원이 staff, plant모두라는 것이며, 특히 기술적으로 분리된 단계들이나 제조과정의 co-ordinating lows에 활용되기 때문임. 기능적 전문화와 분업화는 (multi-product firms)는 비용규명을 용이하게하나, approportionment of overheads, 와 같은 문제나, adpative activities such as reconfiguring product flows and characteristics to meet customers' needs is a management or production activity 에 드는비용규명문제임.

최근, 내부화는 전체적으로볼때 거래비용을 줄이지 못한다는 결론이 나왔는데, 이는 기업이 input을 외부에서 구매하고, output을 외부에 판매하기 때문임. 구매한 inpusts에는 공급관리비용과 제조비요이 들어있으며, 이것들에 대한 상대적 평가는 의사결정과정으로 들어가나는것임. 결국, 0 거래비용과 관련하여, 기업이 후방통합을 하는것이, 내부 관리 비요이나 생산 비용을 하는 것이 낮을 경우 (공급자들보다) 가능하다는 이야기임. 비슷하게 기업들이 후방흐름을 통합하는 것은, 관리나 생산 비용에서 상대적 우위를 지니고 있기 떄문임. downstream estabilishments들보다.

거래, 관리, 제조 비용은 제품이 만들어졌는가, 구입되었는가, 팔렸는가에 의해 보호될 수 있고, 조직형태의 선택은 다양한 비용들사이에서의 trade-off에 있다고 볼 수 있다. buying or making에 대한 의사결정은 straighforward한데, 많은 사례에서 relevantcoss를 규명해내고 측정하는 것은 어려웠음. 결국, 불확실성과 복잡성하에서, 제한된합리성까지 관련된 분야에서,의사결정자들은 필수적으로 alternative organisatonal modes들간의 선택에 대한 모든 필요한 모든 정보를 알 수 없다는 결론에 이르름.

자신들의 wish에 맞게 의사ㅕㄹ정을하는데, 미래미용, 수요변화, capacity utlisation, prospect of new technology, factor availability, other elements들이며 이는 compartive static model에서는 제외하고 있는 요소들임.

내부화할것인가 말것인가의 의사결정문제는 calculatoin이 nice하지는 않지만, 판단의 기능이나 경험에따라서, comparitive costs, level of risk는 판단할 수 있을것임.

이러한 조건하에서 어떠한 행위가 요구되는가는 의사결정 룰이며 이는 시간에 따라 진화하고, 기업가는 불확실성과 기회주의가 있는 상황에서 risk를 감내해야함. 기업가는그러나, 윌리암슨의 well specified compartive static world와는 거리가멈.

richer로부터의 movement들은, Williamson의 기존 모형이 descriptive하지만, 거래비용을 계산하고 규명하는데서는 부족함.

우리가 봐왔던대로, 자산특유성이 높지않으면, 수직적통합은 의미가 없음 왜냐하면, 기회주의에서 자산 소유권자들은 alternative uses에 대한 자신들의 transfer가 쉽기 때문임. 상대적을, 자산특유성이 great하다면, byer and seller는 contituty properts를 지닌 거래 관계를 설계할 필요가 있음.

자산특유성 - losses sustained간의 관계는?

physical asset의 salvage value를 book replacement value와 비교할수있는가?

hypothetical income stream과 income stream forgone을 비교하는 것보다 덜 직접적인 측정임.

다시활용함에 따른 손실은 less tangible할 수록 더 측정하기 어려울 것임.

redeployment는 최근의 resort를 나타내며, 손실의 유지는 absolute limit을 구성할 것임.

만약 관리자들이 hold-up이 일어날 것이라고 믿는다면, 손실은 trivial and sustainable할 것이며, 통합될 필요를 방지할 것임.

분명한 것은, 자산특유성이 높은 산업이 존재할것이라는 것이고, 그렇다고 수직적 통합이 norm은 아니라는 것임.

결국, 윌리암슨은 buy할 가능성이 미국보다 일본에서 높을 것이라고 하였음. 그러나, 비지니스 네트워크시스템, 문화적 가치, organisational practices가 의도/비의도 hold-up의 문제를 줄일 것이라는 것에 대해서는 설명할 수 있는 부분이 적음.

5.

자산특유성 접근의 한계에도 불구하고, 기업의 경계가 기술적인 nono-separablities에 의해 결정된다는 전통적 관점이 윌리암슨에 의해 대체됨. 윌리암슨은, 거래와 지배비용을 prudctive process의 물적인 특성처럼 문제 삼았음. 시장과 위계중의 선택은 분명하지는 않지만, 조직형태의 mix는 윌리엄슨의 모형 바깥의 이야기임. comparative static approach는 전략-구조간의 interpaly가 기업의 미래 경계에 영향을 주는지나, 경쟁우위를 강화시키는 요인에 대한 것을 설명하지 못하고 있음. 이는 신고전 이론의 뿌리, 즉 윌리암슨이나 대리이론가들의 한계임. (이들은 나중에 신제도경제학의 기초를 마련하였음.)

Old institutoinal economics와 마찬가지로, 그러나 신제도 경제학은 unified shcool의 생각과는 다름.

윌리암슨은 그의 거래비용접근을 하였으나, G.G. Richardson는 역량과 자원을 가지고 기업의 경계를 살펴보았음.

Richardson은 시장-위계의 이분법적 구분이 oversimplication이라는 주장을 하였고, industrial activity에 대한 더욱 realistic한 것을 주장하였음 'a dense network of co-operation by shich firms are interrelated'

co-operation은 long-term constrac에 의해 유지되며, Rhichardson이 고려한 것은 Obligation, assuarnce였으며, 이것들의 역할은 고객이나 공급사와의 네트워크를 지지하거나 제한하는 요소로서, 시장의 impersonal한 측면만 바라본 것임. 기회주의나 부당한요구에 대한 고려는 없음, 그러나 주어진 social context하에서, 가치들의 결합이나, 평판을 유지할 필요도같은것이 기회주의를 중재하는 효과를 지닌다고봄.

기업의 경계를 결정짓는것에 대해 Richardson은 역량과 자원을 중요시하였음. 생산은 적당한 역량들의 budle에 access할 수 있음을 요구하였으며, 확장의 범위는 역량의 성질에 달려있고, 정도는 기업이 ulised하는 정도라 봤음. 이러한 관점에서 Richardson의 기업에 대한 관점은 Penrose와 비슷한데, 그녀는 역량(사업가의 지식,기술,경험)을 강조하였고, material & technical resources에 대한 필요성 강조.

기업들은 경쟁우위를 제공할 수 있는 역량에 대한 활동들에 자신을 특화시키며, 기업들과 판매/구입등의 거래를 with a different bundle of cpapabilies 함. 기업들의 활동들이 보완하는 것에 가깝고, 역량이 이질적이어야 한다면, integration대신, co-operation해야한다고봄. (Co-operation은 한 기업이 dominant partner, 2기업의 소유권은 distinct한 것임.)

많은 바이어와 셀러들은 수요와 공급에 있어서의 안정성을 제공하는 곳에서만이 거래하는이들이 coperation을 하고 impersonal market의 운영에 의존할 수 있는 것임.

6.

Richardson은 co-operation or co-ordination의 유형을 기술이전에 적합하다고 보았음, 라이센스가 있어야할 뿐만 아니라 기술의 효과적 사용도 보장할 수 있어야함. 결국 기술이전은 possession뿐만 아니라, technical assistance도 있어야 하는 것임.

(특히 idiosyncratic knowledge가 succeful plant operation에 필수적일 경우)

idiosyncratic proprietary knowledge의 이전에서의 어려움을 제시한이들은 Hymer인데, 그는 영국내 미국 소유의 palnts의 출현 사례에서, 기술 지식을 licensing 과정을 통해 효과적으로 이전을 하는 것과 관련한 문제를 들었음.

Bucklye and Casson과 같은 학자들에게는 internalisation에 대한 일반족 이론을 개발하는 것이 남아있었는데, 지식,기술,등이 기업의 핵심 역량을 구성하고 있는 것으로, codify, trasfer, control하기 어렵다고 하였음(normal contractual means를 통해서는)

이러한 idiosyncratic knowledge 이전에서의 높은 거래비용때문에 기업들은 subsidearies를 설립을 꺼린다하였음. (해외에서 particular bundle of capabilities로 인한 firm-specific rents를 최대화하려는 것이라면)

거래비용 요인은, 기업이 수출하는 것이 맞는것인가를 결정하는 중요한 요인임 (license aborad, or establish foreing subsidaries)

일반적으로 , idiosyncratic knowledge를 이전하는데 따른 문제들은, 고기술산업일수록 심각하며, 심지어, low technology 의 수가 명확하거나나, non-tangible capabilities가 루틴이나 문화에 내재되어 이것이 자산을 창출하는 service multinationals들에게도 그러함.

이러한 루틴이나, 문화는 quality의 gurantee를 제공하며, 이것이 나중에 브랜드나 명성과 관련이 있는것이며, custom을 발생시키고 수익을 강화시켲는 것임. 더욱이, 낮은 기술 과정이 경쟁상태에 있고, 프로시스와 제품이 특허나 상표에 의해 제대로 보호받지 못하고 있을때, 낮은 기술 기업들은 해외시장에 대한 공급에 인센티브를 제공하여 foreign subsideres를 통해 공급하는데, 이는 first-mover우위를 점하려고 하는것이기 때문임.

또한 노하우를 라이센싱하거나 codifying하는데에 따른 어려움은 rational의 문제만이 아니라, 수직적으로 통합되는 operations, 즉 활동들이 제품생산의 각 다른 단계에 있고, 각각 보완관계를 요구하는 활동일 경우(비슷한 역량이라기보다) 의 문제이기도 하다.

Teece는 수직적 통합이 적합한 경우는, X 나라에서 거래특유자산을 개발할때, 자산 소유자가 judicial redress or re-contracting에 대한 제한된 범위가 있다고 믿을때라고 하였다(hold-up). 그러나 수직적 통합은 다른 제도적 특성들을 이야기하기도하는데, taxation, tariffs and barriers의 차이와 같은 것들로 인한 것이라고 하였음. (subsides, JV)

이러한 제도적 특성은, 상대적 제조/거래/이동 비용과 관련이 있으며, 내부화가 적절한 전략인가를 결정할때 고려되는 요인들임.

7.

거래 이론가들의 내부화에 대한 접근은, 역량,거래비용, 제도적 요소의 개념을 결합하였음. (윌리암슨보다 나은~)

(for analysing the process of horizontal and vertical integraton)

전략적 의사결정이 일어나는 때에, 우리는 미래의 상태가 어떠할지를 고려하는데, 내부화 이론가들은 기업의 역량이 시간에 걸쳐 변화하는것에 대해서나 이러한 변화가 경영에 직면한 의사결정에 어떻게 영향을 미칠지에 대해서는 설명하고 잇지 못함.

활동이야말로 기업을 열어주는 것인데, 이는 특정 시간에 기업이 available할 수 있는 역량고 자원의 결합에 의해 제한됨. 우리가 본대로, 역량들은 기업의 가시적 자산(어디서나 쉽게 replicated될 수 있는 것)과 비가시적, idiosyncratic 자산(루틴에 내포된 지식이나 스킬, 문화, 종업원들의 총체적 기억)으로 구서됨. 역량들은 서로 시너지틱하게 연관되어 있으며, 분리되어 있을 때보다 낮은 비용으로 생산하고, 기업이 경쟁우위를 달성하도록 하여줌. 그러나, Richardson은 그 어떤 기업도 island하지 않고, 공급사의 보완된 자원에 대한 regular and convenient access를 요구하는데에 따른 운영을 효과적으로 운영해야하고, 각 기업 역시 자신들의 고유한 bundle of capabilites를 갖지고 있다고 하였음. 특정 예로, 기업의 결과물이나 활동들은 자신의 기본 자원에 의해 circumscribed될 수 있는데, 기업이 내는 성과물이 다양하다 할지라도, redeploment가 있다고 하였음. 기업이 실제로 생산하는 것은 소유자나 경영의 discretion에 달려있음 (물론 합리적 ouput decisions이 수요와 역량을 matching하는 것이지만)

그러나, 역량은 긴시간동안 stable한 경우는 거의 드문데, 왜냐하면, 시간이 흐름에 따라 조직에 있는 사람들은 그들의 과업을 더욱 효율적으로 하는 것을 배우기 떄문이며, trial and error의 과정을 고쳐, 특정 기능을 discharing하여, 루틴을 대쳏하고, 니즈에 따라 재정의하거나 adapted하기도 하기 때문임.

조직학습의 결과에 대해 Penrose가 강조한 것은 given output을 생산하는데는 다른 자원이나 경영활동들이 별로 필요가 없고, 그때문에 기업의 전체 역량이 강화되는 것이라 하였음. 기업이 surplus 자원에 재 투자를 하던 (기존 비지니스라인이던,다각화한부분이던), 다른 기업에게 surplus asset을 이용한 서비스를 판매하던, 성공을 결정짓는 요소는 기조 ㄴ시장에서의 수요상태, 새로운 산업에서 profitably하게 deployed할 수 있는 역량인지, highly idiosyncratic and intagible resources에 대해 효과적이고 경제적으로 계약을 맺을 수 있는 역량이 있는지에 달려있다고 하였음. 루틴이 분리되어있고, 비가시적자산의 이전이 feasible하다면, 외부로의 이전은 어렵다는 것이며, 개인의 루틴에 대한 지식이 배우 불필요한 상황이 아니기 때문임. 거래비용이 높을 경우, 기업의 소유자들은 기업외부의 surplus 자원을 사용할 것인지, 그자원을 보완할 수 있는 다른 것을 shed할 것인지 고려해야함.

기업의 경계는 변화하는 메커니즘은, additional core organisational capablities가 경쟁우위를 유지하기 위한 전략의 일부로서 개발되기 때문임. 이는 생존에 필수적인 것이며, Robertson과 Langlois가 지적하는 것은, 개별 기업들이 시간에 걸쳐 capable이 늘어나고, 다른 기업들중 일부는 기술이 pioneered하거나 이노베이터들에 의해 기술이 pioneered adn translated되고, 또는 imitator들에 의해 learnt and adapted되기 때문이라 하였음. Idiosyncratic 핵심 활동들은 단기적으로볼때 incontestable하며, 결국, 장기적으로는 완벽하게 contestable하게 됨. 이는 full specialisation and vertical disintegration을 읶는 역량들의 확산과 함께함. 다른말로하면, 거래비요이 초기에는 기업의 경계를 결정짓는데 도움을 주지만, 이후에 루틴화된 기업역량이산업 전체로 확신되기 때문임.

성공저인 기업은 경쟁우위를 유지하고 수익을 창출하려면, 새로운 전략과 새로운 역량을 개발해야함.

새로운 전략의 선택은 필욘적으로 original resource base + 과거 루틴과 구조와 관련되어있음.

전략의 진화에 따라 path dependency의 요인들이 존재하게됨. 그러나, 성공적인 기업은, 학습하는 기업이자, 기업가들이 학습곡선에 따라 빨리 이동하여 현재 역량을 잘 활용할 수 있을 뿐만 아니라, 새로운 기회의 가능성을 alter할 수 있음. 고기술 사업에서는, 이러한 활동들이 R&D부서에서 나타나며, 대부분 기회를 창출하며, 구조와 문화 모두 학슴과 변화에 supprotive해야함.

새로운 기업특유의 우위를 창조하는 것은 사내 역량개발 뿐만 아니라, 공급사나 유통사의 역량개발도 요구함. 이는 당연하 기술이나 조직적 혁신에 따른 fruit가 있다라는 것에 가정함. 이러한 systemic change는 상대적으로 비용이 덜드는데, 이는 close co-operation (within a well functioning network)덕분이다. 하지만, 기업들중에는 필요한 자원개발에 incapable하거나 unwilling한 애들도 있음.

혁신이후의 resistance는 잠재 공급사나 유통사와의 커뮤니케이션을 방해하는데, 이는 변화가 매우 idiosyncratic를 요구하기 때문임.

transaction bottelneck 하에서, 혁신가들은 사업의 경계를 넓혀야하며, 스스로 필요한 활동을 착수해야함. 더욱이 혁신가는 보완/co-specialised aseets에서 further position을 구축하여, 새롭게 창조되는 가치가 모방가나 holdup에 의해 수익이감소되지않도록 해야함.

획득비용과 관련한역량은, 'costs of pursuading, negotiating, coordinating and teaching outside supplier'의 비용과 함께하며, 이는 dynamic transaction cost임 (langlois and Robertson). 이러한 비용을 최소화 할 수 있는 역량은 경쟁우위, 기업의 성장, 수익에 있어 매우 중요한 것임.

8.

신제도이론은 신고전이론의 black box를 조직문제를 도입함으로써 해결하였음.

거래비용,제한된합리성,기회주의,자산특유성의 개념은 Oliver Williamson에 의한 IO(indsturial organisation)의 centre-stage의 이상의 것이며, 기업의 경제적 행위에 대한 분석과 이해를 시도하는 business hisotorians에게도 도움을 줌.

comparative static neoclassical approach ( ahistorical, limited )는 기업행동의 일부만 설명하였음.

choice theoretic framework은 특정 조건하에서 거래비용을 최소화하는 것에 초점을 두었으나, 새로운 선택이 진화하거나 성장하는 과정은 살펴보지 않았음.

Williamson은 조직과 기술간의 dynamic interaction을 살펴보지 못했으며, 이는 전략 개발과 구조 변화에 핵심인 것임(Lazonick)

반대로, 거래비용을 기업특유 우위로 연계 (trade theorists에 의해), 기업 특유의 우위가 역량의 bundle로 부터 기인한다는 신제도이론가들(austrian) 은 기업ㅇ이 무엇인지, 어떻게 성장하는지에 대한 insights를 제공하였음.

거래비용은 프로세스를 이해, 기업의 경계결정요인, 기업 특유의 우위가 어떻게 보존되거나 없어지는지를 설명하는 central임.

[출처] 거래비용과 기업이론 : 신제도적 접근의 범위와 한계 - Jones|작성자 본드걸

'경영' 카테고리의 다른 글

| 마케팅의 22가지 법칙 (0) | 2008.11.16 |

|---|---|

| 시장점유율 (0) | 2008.11.16 |

| 기업의 대리인 비용 (0) | 2008.11.16 |

| 기업의 대리인 비용 (0) | 2008.11.16 |

| 대리인 비용 (0) | 2008.11.16 |